Déclarer une maladie grave comme le cancer à son assureur de prêt immobilier est une démarche cruciale, souvent source d’angoisse pour de nombreux emprunteurs. En effet, il est essentiel de comprendre comment cette déclaration peut influencer votre contrat d’assurance emprunteur et les modalités de remboursement de votre crédit immobilier. De nombreuses garanties sont prévues pour protèger les emprunteurs en cas de difficultés liées à des problèmes de santé. Cet article vous guide à travers les étapes clés pour déclarer votre cancer à votre assureur, ainsi que les implications de cette déclaration.

En cas de refus ou de complication, il existe des recours et des solutions à envisager. Ce processus doit être abordé avec sérieux mais aussi avec clarté, afin de s’assurer que les droits des emprunteurs soient respectés, tout en regardant les protections offerts aux personnes touchées par cette maladie. Les enjeux sont nombreux, et la protection des emprunteurs vie avec celle de leur santé doit rester au centre des préoccupations.

Déclaration du cancer à l’assureur : étapes et documents nécessaires

Comprendre les enjeux de la déclaration

Lorsqu’un assuré est diagnostiqué d’un cancer pendant la durée de remboursement de son prêt immobilier, informer l’assureur de cette situation est obligatoire. La déclaration doit être faite dans les meilleurs délais, car elle joue un rôle fondamental dans le traitement de la demande d’indemnisation. En effet, l’assurance emprunteur est conçue pour couvrir les difficultés financières en cas de maladie grave, permettant aux emprunteurs de continuer à honorer leurs engagements même en cas d’arrêt de travail prolongé.

Le non-respect de cette obligation pourrait entraîner des complications lors de la demande de remboursement. La transparence est primordiale pour garantir que l’assuré puisse bénéficier des protections stipulées dans son contrat d’assurance.

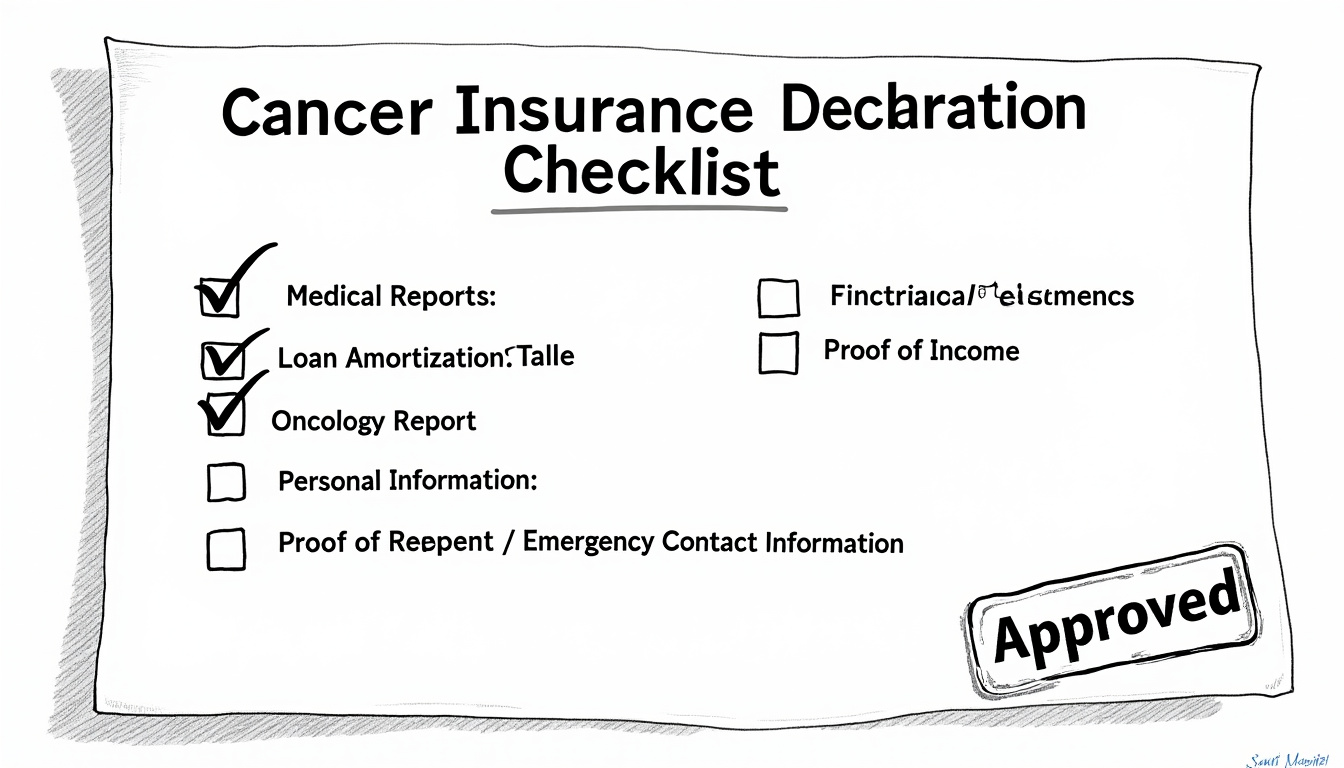

Documents requis pour la déclaration

Pour formaliser la déclaration auprès de l’assureur, plusieurs pièces justificatives doivent être fournies. Ces documents incluent :

- Un arrêté de travail, indiquant la durée de l’absence du fait de la maladie.

- Un formulaire d’indemnité temporaire d’inaptitude (ITT) délivré par un médecin.

- Le relevé des indemnités journalières délivré par l’Assurance maladie.

- Le tableau d’amortissement du crédit immobilier fourni par la banque.

- Une lettre de demande de remboursement de son prêt immobilier.

La soumission complète de ces documents facilite l’examen du dossier par l’assureur, accélérant ainsi le processus d’indemnisation.

Effets possibles de la déclaration sur le contrat d’assurance

Quelles conséquences après la déclaration ?

Une fois le cancer déclaré, il est crucial de se poser la question des conséquences sur le contrat d’assurance. Selon les clauses spécifiques, les assureurs ne peuvent pas modifier les montants ni les garanties du contrat à la suite de cette déclaration. Dans des cas favorables, les clauses de protection restent actives et garantissent la sécurité financière de l’insuré.

Toutefois, si les conditions du contrat ne protègent pas suffisamment l’assuré, celui-ci peut faire face à des ajustements. Notamment, l’assureur pourrait appliquer une surprime ou modifier certaines garanties, ce qui pourrait peser sur le budget de l’emprunteur.

La protection des assurés : Code des assurances

Rappelons que selon l’article L. 113-12-2 du Code des assurances, un assureur ne peut pas résilier le contrat d’un assuré simplement à cause d’une aggravation de sa santé. Seules deux modifications peuvent être apportées : la modification de certaines garanties ou l’application d’une surprime.

Cela signifie que votre contrat, une fois signé, doit vous accompagner, même en cas d’évolution de votre état de santé. Cette protection est essentielle pour garantir la tranquillité d’esprit des emprunteurs face aux incertitudes de la vie.

Renégociation de l’assurance emprunteur après un cancer

Quels droits pour renégocier son contrat

Face à une situation de cancer, il est tout à fait légitime de vouloir renégocier son contrat d’assurance emprunteur. Grâce à la Loi Lemoine, il est désormais possible de changer son assurance à tout moment, ce qui facilite la recherche d’une couverture plus adaptée à ses besoins après un diagnostic de cancer.

De plus, grâce au droit à l’oubli, les personnes en rémission depuis 5 ans n’ont plus à déclarer leur ancien cancer lors de la souscription d’une nouvelle assurance. Cela représente une avancée significative dans la protection des emprunteurs. Ces options donnent un certain répit aux assurés qui craignent une augmentation des primes ou des exclusions dans les contrats.

Les conditions pour changer d’assurance emprunteur

Pour les emprunteurs dont le montant du prêt est inférieur à 200 000 € pour une personne seule, ou 400 000 € pour un couple, il est possible de changer d’assurance sans avoir à remplir de questionnaire médical lors de la souscription d’une nouvelle assurance, à condition que la durée de remboursement ne dépasse pas l’âge de 60 ans. Cela permet d’accessibiliser la possibilité de changer de couverture aux emprunteurs ayant eu un passé médical.

Les cancers admissibles à l’assurance emprunteur

Quels cancers peuvent être assurés sans surprime ?

Dans le cadre des conventions, certains types de cancers permettent toujours d’accéder à une assurance emprunteur, même après un diagnostic. Cinq types de cancers sont généralement admis, tels que :

- Le cancer du sein

- Le cancer du testicule

- Le mélanome de la peau

- Le cancer de l’utérus

- Le cancer de la thyroïde

Pour ces cancers, aucune surprime ne peut être appliquée, ce qui permet de sécuriser le prêt immobilier sans en rajouter le coût. Cette option est une avancée dans le domaine des assurances santé et des protections des emprunteurs.

Conclusion sur la sécurité des emprunteurs

En savoir plus sur les protections offertes par différentes conventions comme AERAS, qui vise à assurer et emprunter avec un risque aggravé de santé. Il est primordial de rester informé sur ses droits et les possibilités d’assurer son prêt immobilier, même dans un contexte de maladie grave comme le cancer. En finale, cela permet d’investir l’esprit libre et de bâtir des projets qui s’avèrent primordiaux pour le bien-être et l’avenir.