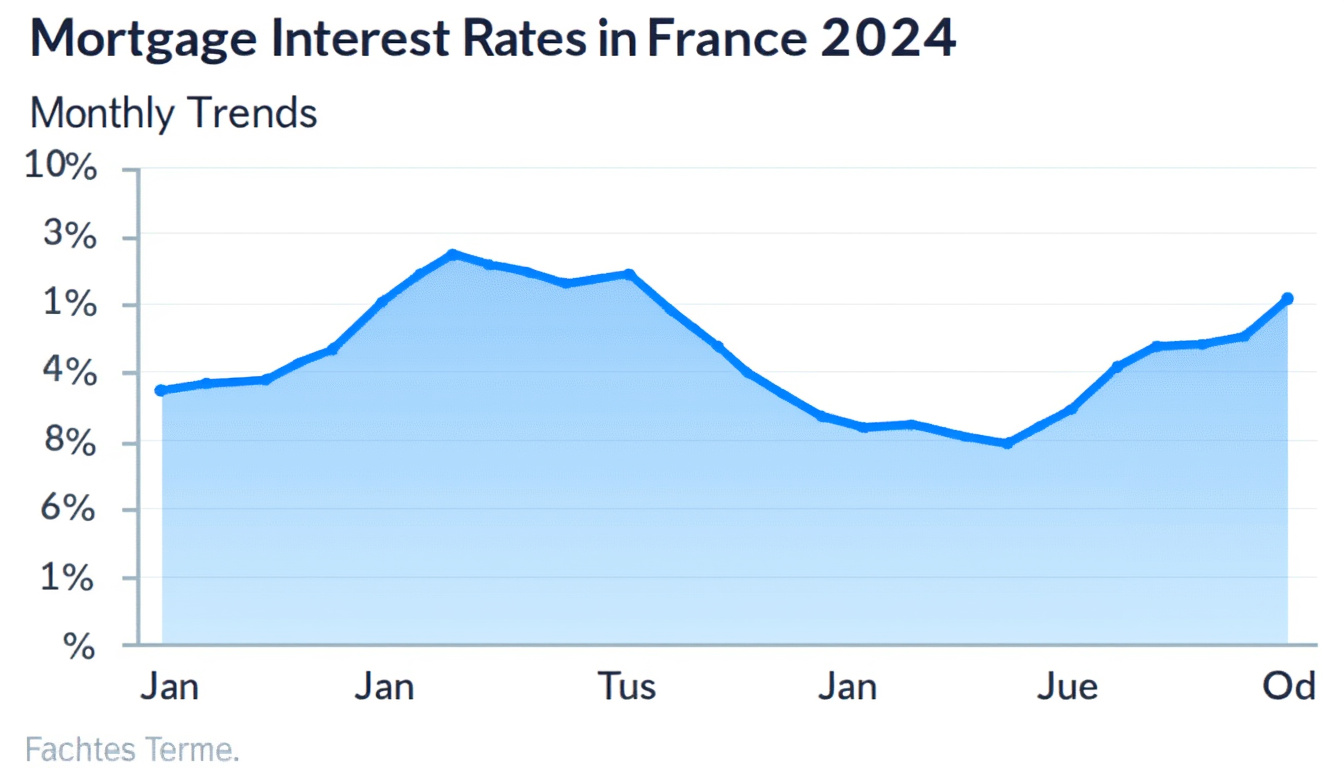

Le marché immobilier français traverse une période intéressante avec la stabilisation des taux d’intérêt des prêts immobiliers. En juillet 2024, le taux moyen s’élevait à 3,62 %, marquant une légère baisse par rapport aux mois précédents. Cette tendance suggère un équilibre potentiel sur le marché, offrant des opportunités aux emprunteurs.

Les profils d’emprunteurs bien qualifiés peuvent bénéficier de taux encore plus bas, frôlant les 3,18 % pour des prêts sur 20 ans. Les prêteurs commencent à voir ces taux comme attractifs, incitant davantage d’individus à envisager des projets immobiliers.

Les taux d’intérêt en détail

Les taux d’intérêt observés pour les crédits immobiliers de courte durée, comme ceux de 10 ans, se négocient déjà en dessous de 3%. Dans certaines régions, comme les Hauts-de-France, ils atteignent même 2,90 %. Cette situation ouvre la porte à de nouvelles acquisitions pour les emprunteurs, en leur permettant d’accéder à des biens de plus grande valeur sans augmenter leurs mensualités.

Tendances à la baisse des taux

Les experts estiment que les taux d’intérêt devraient encore diminuer, atteignant éventuellement la barre symbolique des 3 % dans les mois à venir. Des taux de 3,49 % pour les emprunts de 15 ans et de 3,60 % pour ceux de 25 ans sont déjà en vigueur, laissant entrevoir un avenir prometteur pour les emprunteurs.

Impact de la stabilisation des taux sur le marché immobilier

La stabilisation des taux contribue à une renaissance du marché du crédit immobilier. D’après l’Observatoire Crédit Logement CSA, il y a eu une inflation du volume de prêts accordés, avec une augmentation notable de 57,1 % entre mai et juillet 2024 par rapport à l’année précédente.

Cette hausse indique un regain d’intérêt des emprunteurs pour le financement de leurs projets immobiliers. De plus, il est à noter que les demandes de prêt ont également augmenté de 35 % depuis le début de l’année.

La dynamique des prêts immobiliers

Pour illustrer cette dynamique, la période estivale a vu les emprunteurs chercher activement des options financières avantageuses. La stabilité des taux a permis à de nombreux acheteurs de se lancer dans l’acquisition de biens plus vastes ou mieux situés.

Le rôle des banques et des organismes de crédit

Les banques jouent un rôle crucial dans la gestion de cette transition. En adaptant leurs offres, elles non seulement attirent davantage d’emprunteurs, mais participent également à la stabilisation du marché. Avec la possibilité de taux d’intérêt compétitifs, ces établissements deviennent des acteurs clés pour les acheteurs potentiels.

Facteurs influents sur les taux d’intérêt

La stabilité des taux peut également être attribuée à des facteurs macroéconomiques tels que les décisions de la Banque Centrale Européenne. La dernière diminution des taux directeurs contribue fortement à créer un environnement économique favorable aux emprunteurs.

Prévisions pour le reste de 2024

Les prévisions pour l’année 2024 indiquent une continuité dans la tendance baissière des taux. Divers indicateurs suggèrent que cette dynamique pourrait persister, attirant ainsi encore plus d’acheteurs sur le marché. En ce sens, il est crucial pour les emprunteurs de rester informés des évolutions, afin de tirer le meilleur parti des opportunités qui se présentent.

Les meilleures pratiques pour les emprunteurs

Les emprunteurs doivent se préparer adéquatement avant de solliciter un crédit. Cela inclut la préparation de leur dossier de prêt, l’évaluation de leur situation financière, et la comparaison des offres de différents prêteurs. Maximiser les chances d’obtenir un taux compétitif exige une approche structurée et réfléchie.

Bilan de la tendance des taux de crédit immobilier

La stabilisation des taux observée en août 2024 représente une opportunité pour les potentiels acheteurs immobiliers. Grâce à un environnement de taux de crédit plus faibles, le marché immobilier pourrait connaître un regain d’activité significatif. Les emprunteurs intelligents sauront tirer profit de cette situation pour réaliser leurs projets d’achat.