La situation actuelle du marché des prêts immobiliers en France soulève des préoccupations croissantes au sein des instances financières. Le Gouverneur de la Banque de France, François Villeroy de Galhau, a exprimé son inquiétude face à l’augmentation du nombre de refus de crédits immobiliers, un phénomène qui semble s’aggraver malgré l’absence de données précises sur son ampleur. Cette problématique, exacerbée par un durcissement des critères bancaires, mérite une attention particulière pour comprendre ses implications tant pour les ménages que pour l’économie globale.

Une hausse des refus de crédits immobiliers

Lors d’une récente conférence organisée par l’Autorité de contrôle prudentiel et de résolution (ACPR), le Gouverneur de la Banque de France a mis en exergue le taux de refus de crédits immobiliers qui, selon lui, est en forte augmentation. Ce constat s’appuie sur des études menées par la Banque centrale européenne (BCE), mettant en avant les « contraintes de bilan » que rencontrent désormais les banques. Ce phénomène est d’autant plus préoccupant que les ménages se retrouvent de plus en plus dans l’incapacité d’accéder à des financements essentiels pour l’acquisition de logements.

Un contexte de durcissement des critères d’octroi

Le durcissement des critères d’octroi de prêts immobiliers est principalement lié à la nécessité pour les banques de préserver leur liquidité et leur rentabilité. Les règles actuelles imposent notamment un taux d’endettement maximum de 35% et une durée d’emprunt ne dépassant pas 25 ans. Cependant, malgré ces restrictions, les banques disposent en réalité d’une marge d’assouplissement de 20 %. Il est inquiétant de constater que seulement 14,3 % des demandes ont bénéficié de cette dérogation, ce qui témoigne d’une frilosité croissante du secteur bancaire.

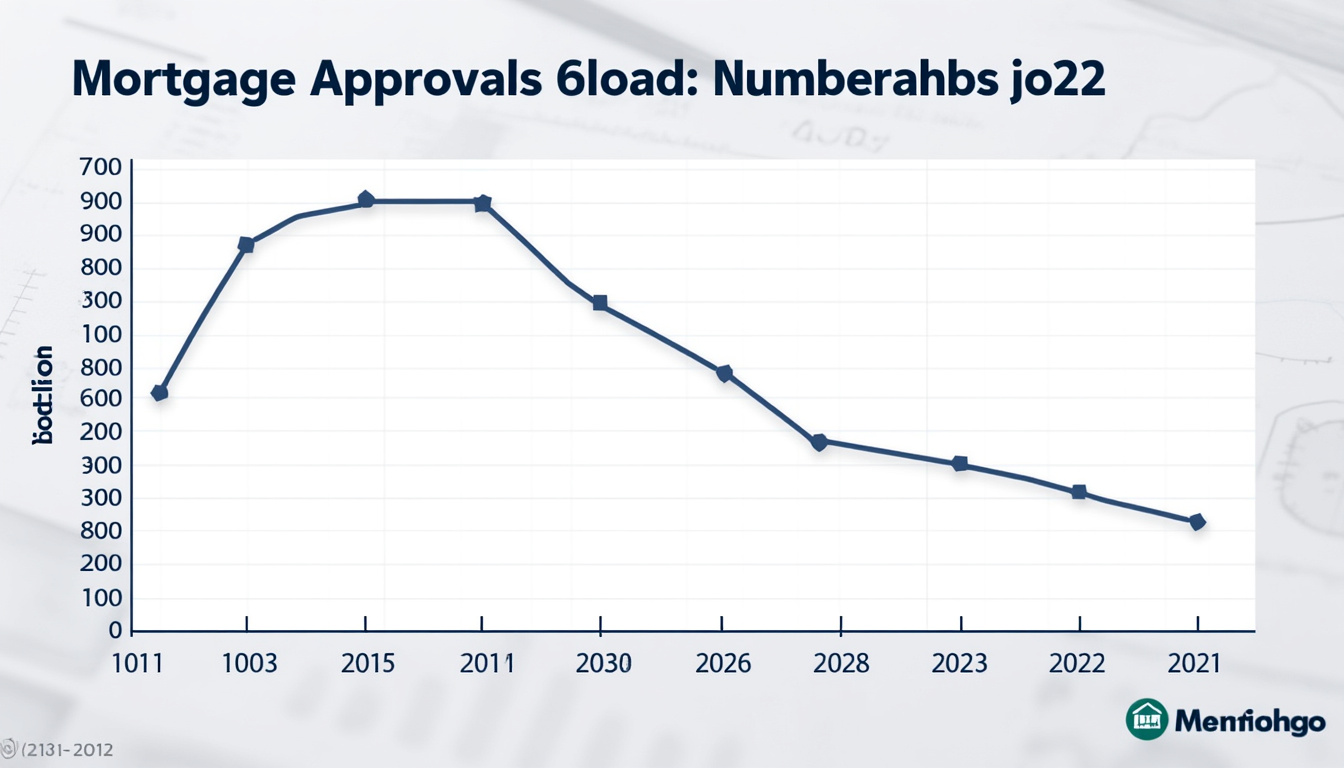

Les conséquences de la baisse des crédits immobiliers

La production de crédits immobiliers a chuté dramatiquement, atteignant 9,2 milliards d’euros en septembre, ce qui représente le niveau le plus bas depuis 2015. Les Français, face à des taux d’intérêt tournant autour de 4 %, hésitent à s’engager dans des projets d’achat immobilier. Cette situation génère un cercle vicieux où la chute de la demande provoque une contraction du financement, accentuant encore les difficultés d’accès au crédit.

Impacts sur le marché immobilier

Cette régression dans l’octroi des prêts impacte directement le marché immobilier français, avec un ralentissement des transactions et une stagnation des prix. Les propriétaires potentiels, en quête de financements, se retrouvent face à des conditions de crédit de plus en plus restrictives. De plus, cette situation peut mener à un surendettement potentiel pour ceux qui parviennent néanmoins à obtenir un crédit, sous des conditions trop contraignantes.

Les propositions du Gouverneur de la Banque de France

Face à cette situation alarmante, François Villeroy de Galhau a proposé d’ouvrir un dialogue entre les banques et les pouvoirs publics pour trouver des solutions amiables. Cette initiative vise à faciliter l’accès au crédit pour des profils d’emprunteurs jugés solvables mais ayant été refusés. Une telle approche pourrait contribuer à assouplir les règles actuelles sans compromettre la stabilité financière des établissements bancaires.

Une ouverture nécessaire pour le marché

Les discussions autour de l’assouplissement des critères d’octroi apparaissent comme une nécessité pour revitaliser le marché immobilier. Les banques doivent comprendre leur responsabilité économique et s’efforcer de soutenir les projets d’acquisition immobilière. Le Ministre des Finances, Bruno Le Maire, soutient également cette approche, affirmant que les banques ne doivent pas freiner l’accès aux prêts immobiliers, même dans un contexte de hausse des taux d’intérêt.

Surveillance du taux de refus de crédits immobiliers

Un autre aspect soulevé par le Gouverneur est la nécessité d’un meilleur suivi des taux de refus des crédits immobiliers. Cela pourrait impliquer la création de rapports réguliers permettant d’évaluer l’évolution de la situation. Une telle mesure aiderait non seulement à évaluer l’impact sur les ménages, mais aussi à encadrer les pratiques des banques, garantissant une plus grande transparence et responsabilité.

La responsabilité des banques dans le contexte actuel

Dans un contexte où le taux d’endettement est scruté avec attention, il est essentiel que les banques fassent preuve de diligence dans l’octroi des prêts, en maintenant un équilibre entre la rentabilité et le soutien à l’économie réelle. En chargeant les ménages de standards plus élevés, les banques risquent d’accroître le taux de refus de crédits, rendant l’accession à la propriété encore plus difficile pour de nombreux candidats.

Réflexions sur un avenir du crédit immobilier en France

Les perspectives concernant le crédit immobilier demeurent incertaines. Avec une approche collaborative entre les banques et les autorités, il est possible d’entrevoir des solutions pour temporairement assouplir les critères d’octroi tout en préservant la santé financière des établissements. À mesure que la conjoncture économique évolue, le marché devra s’adapter pour éviter une crise de solvabilité stratégiquement désastreuse et renforcer la confiance des emprunteurs.

Les enjeux d’une régulation dynamique

Un cadre réglementaire dynamique sera déterminant pour l’avenir du crédit immobilier. Les ajustements qualitatifs et les mesures d’accompagnement des emprunteurs peuvent faire la différence entre un marché en déclin et un marché redynamisé. La régulation doit se concentrer non seulement sur la protection des banques, mais aussi sur le soutien aux ménages souhaitant devenir propriétaires, tout en évitant une hausse significative du taux de refus.

Il reste essentiel que toutes les parties prenantes se concertent pour garantir un équilibre entre sécurité financière et accessibilité au crédit. Les discussions entre la Banque de France et les banques sont plus que jamais nécessaires pour trouver des solutions efficaces face à l’augmentation alarmante des refus de crédits immobiliers.